二十年磨两剑:一剑专业;一剑专注

进口电机国产化、非标电机设计、新风系统、高线打包机易损件生产

全国服务热线13174899833

专题研究

我们在上篇专题《机床行业系列专题(一):工业母机,快速突围》中介绍了机床的种类和主要参与企业等基本概念,同时也提到了国内机床行业的数控化发展趋势,数控机床的普及率将快速提升,在数控机床领域将面临更加卡脖子的技术和工艺,每一个核心零部件的突破都将推进工业母机的国产化,接下来我们将用数周的时间介绍数控机床的原理、结构和核心零部件。

随着科学技术的飞速发展,社会对产品多样化的要求日益强烈,产品更新越来越快,多品种、中小批量生产的比重明显增大。为了实现单件、小批量、特别是复杂型面零件加工的自动化并满足质量要求,数字控制机床应运而生。数控机床将加工过程的工艺信息数字化,通过信息载体输入数控装置,用数字信息控制机床自动地将零件加工出来。

数控系统的工作过程大致可分为三步:(1)数控系统接收数控程序(NC 代码);(2)“翻译”NC 代码为机器码;(3)将机器码转换为控制信号。对于一台完整的数控机床来说,一般由数控程序、数控装置、伺服系统(伺服驱动装置、伺服电动机、位置检测装置)、可编程控制器PLC、机床本体(主运动机构、进给运动机构、刀库/刀塔、床身支承件等)及辅助装置(冷却、润滑、转位和夹紧等)组成。

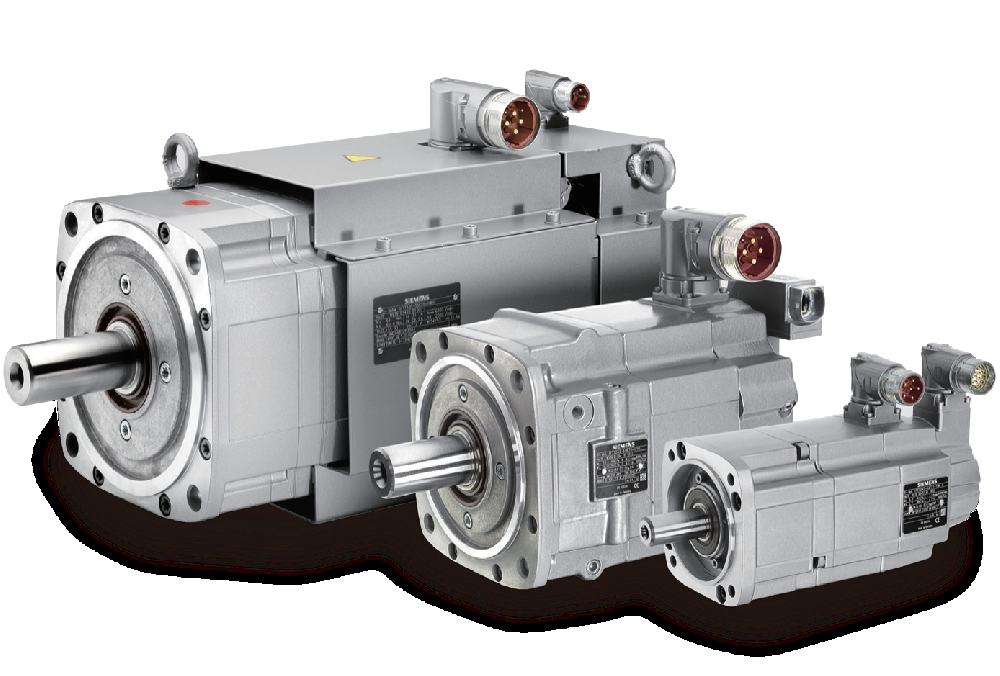

伺服系统是以机床移动部件的位置和速度为控制量的自动控制系统。伺服系统决定了数控机床的精度、稳定性、可靠性和加工效率,技术进步方向主要在需求精度高、稳定性好、快速响应、调速范围宽、低速大转矩等方面。伺服系统按照控制方式及有无检测反馈环节可分为开环伺服系统、全闭伺服系统、半闭环伺服系统,其执行部件不同,开环伺服系统为步进电动机,其余两种为交流/直流伺服电动机。我国伺服电机市场规模呈现稳步增长态势,预计今年市场规模将超过195 亿元,下游应用机床工具行业占主要位置。目前国内伺服电机产品主要集中在中低端市场,主流为5kw 以下的中小型产品,且产品尺寸偏大,高端市场仍然依赖进口,国际上领先的企业如松下、安川、三菱、西门子、博世力士乐等。

数控机床主体中的主运动结构,是驱动主轴实现切削基本运动的系统。而“电主轴”,或称“主轴单元”,是在数控机床领域出现的、将原本的机械主轴与主轴电机融为一体的新技术。这种主轴电动机与机床主轴“合二为一”的传动结构形式,使主轴部件从机床的传动系统和整体结构中区分出来,电机主轴不依赖外部电机提供扭矩和功率,电机作为主轴和壳体组件的一个组成部分,以达到高转速、高精度、高效率、低噪音、高可靠性等诸多优势。我国电主轴行业正处于迅速扩大、竞争加剧的阶段,2022 年中国电主轴市场规模达到5.26亿美元,预计2028 年将达到7.74 亿美元,同时电主轴产品价格在竞争加剧的环境下呈现下降趋势。大功率、高转速、高主轴回转精度是电主轴产品的技术迭代方向。我国电主轴产业化起步较晚,与瑞士、德国等先进水平仍有一定差距,但正在持续追赶之中。

风险提示:

机床行业需求不及预期风险;核心零部件供应受阻风险;海外市场出口压力增大风险;政策引导力度低于预期风险。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王丹 )

转载内容,如侵权请联系删除。

联系电话

微信扫一扫